Profitieren ist die Differenz zwischen Einnahmen (Einnahmen) und Kosten (Ausgaben). Der Gewinn ist ein wichtiger Maßstab für die finanzielle Leistung eines Unternehmens.

Der Jahresabschluss (Gewinn- und Verlustrechnung) hebt die folgenden Gewinnindikatoren hervor:

Betrachtet man den Gewinn als buchhalterische Kennzahl, so wird der Gewinn durch die Differenz zwischen den Erlösen aus dem Verkauf von Produkten und den Kosten ihrer Herstellung bestimmt. Profit zu erwirtschaften ist per Definition das Hauptziel jeder kommerziellen Tätigkeit. Im wirtschaftlichen Sinne hängt der Gewinn, den ein Unternehmer erzielt, direkt vom Risiko ab. Je höher das Geschäftsrisiko, desto höher der Gewinn.

Der Gewinn wird nicht nur von finanziellen Faktoren (Rohstoffkosten oder Produktionseffizienz) beeinflusst, sondern auch von Marktfaktoren. Beispielsweise kann ein Unternehmen mehr Gewinn erzielen, wenn es einen Monopolisten auf dem Markt hat und den Kunden seine (überhöhten) Preise für Produkte diktieren kann.

Eine allgemeine Gewinnanalyse kann anhand von Buchhaltungsdaten – der Gewinn- und Verlustrechnung (z. B. automatisch) – durchgeführt werden. Insbesondere werden Gewinnveränderungen analysiert (dynamische Analyse) sowie Rentabilitätskennzahlen. Zur Gewinnanalyse werden zwei Arten von Koeffizienten verwendet. Im ersten Fall wird der Gewinn mit einem anderen „funktionierenden“ Indikator verglichen – Umsatz oder Kosten (z. B. Umsatzrendite). Im zweiten Fall wird der Gewinn im Verhältnis zum Wert der Vermögenswerte oder des Kapitals berechnet, die an seiner Entstehung beteiligt sind (z. B. Vermögensrendite, Eigenkapitalrendite).

Für eine eingehendere Analyse der Faktoren, die das Finanzergebnis beeinflusst haben, werden sowohl Buchhaltungsdaten (einschließlich Kostendaten nach Artikeln und Elementen) als auch externe Daten (z. B. ein Nachfragerückgang, eine Verschlechterung der wirtschaftlichen Lage im Land) herangezogen. werden verwendet.

Neben der mehrwertsteuerpflichtigen Wertschöpfung ist für gewerbliche Organisationen vor allem der Gewinn der Besteuerungsgegenstand. Gleichzeitig handelt es sich um eine direkte Steuer, die das Unternehmen aus eigenen Mitteln zahlt, während die Mehrwertsteuer zu Lasten des Käufers gezahlt wird.

Derzeit beträgt der Einkommensteuersatz in der Russischen Föderation 20 % (mit einem höheren Steuersatz für einige Arten von Aktivitäten). Es gibt auch spezielle Steuerregelungen (z. B. ein vereinfachtes Steuersystem), bei denen Gewinne (Einnahmen abzüglich bestimmter Ausgaben) mit einem niedrigeren Satz besteuert werden.

Sie haben noch Fragen zu Buchhaltung und Steuern? Fragen Sie sie im Buchhaltungsforum.

Gewinn: Angaben für einen Buchhalter

... /1/70711 Wenn ein Steuerzahler Gewinne an jede einzelne Abteilung ausschüttet für... der Steuerzahler nicht über die in der Russischen Föderation zu zahlende Einkommensteuer verfügt... unterliegen die Einkünfte der Besteuerung durch die Körperschaftsteuer in der Russischen Föderation allgemein etablierte Weise. Das Schreiben... hat das Recht, den Betrag der Körperschaftsteuer (Vorauszahlung) zu kürzen, die dem Steuerpflichtigen bei der Ausübung gewinnbringender Tätigkeiten zusteht, mit Ausnahme der in... genannten.

Der berechnete Dividendenbetrag unterliegt der Einkommensteuer. Bei der Besteuerung der oben genannten Einkünfte ... der Steuerbetrag, der der von einer russischen Organisation gezahlten Körperschaftssteuer ähnelt (... der Steuerbetrag, der der von einer russischen Organisation gezahlten Körperschaftssteuer ähnelt (einbehalten ... gemäß den Bestimmungen des Artikels „Gewinn aus der Geschäftstätigkeit“ entsprechend... in Übereinstimmung mit den Bestimmungen des Artikels „Gewinn aus der Geschäftstätigkeit“ des entsprechenden...

Sobald dies geschieht, unterliegt der erhaltene Gewinn der Besteuerung mit dem allgemeinen Steuersatz... durch die Unternehmenszentrale, dann unterliegt der von ihr erhaltene Gewinn der Besteuerung mit dem allgemeinen Steuersatz... der Periode. In diesem Fall wird der aufgrund der Ergebnisse erhaltene (erhaltene) Gewinn (Verlust) für die Steuerbefreiung nicht berücksichtigt. Der erzielte Gewinn unterliegt der Besteuerung mit einem Steuersatz von 0 ... für Organisationen, die Einkommensteuer zahlen. Wie im Schreiben des Finanzministeriums erwähnt, besteht das Recht, den von ihm berechneten Betrag der Einkommensteuer (Vorauszahlung) gemäß ... zu kürzen.

Ermäßigte Sätze für die Einkommensteuer, die den Haushalten der Mitgliedskörperschaften gutgeschrieben werden müssen ... Es wird ein ermäßigter Einkommensteuersatz festgelegt (nicht höher als 13,5 %), ... ermäßigte Sätze für die Körperschaftssteuer, die der Anrechnung auf den Bund unterliegen. . Es wird ein ermäßigter Satz für die Einkommensteuer vorgesehen, der den Haushalten dieser Personen gutgeschrieben werden soll. In der Steuerbuchhaltung wurde erstmals ein Gewinn aus dem Verkauf von Waren (Bauarbeiten, ...) erzielt. Die Russische Föderation wird mit einem Steuersatz besteuert von 0 % auf Gewinne einer Organisation mit folgendem Status:...

Die Definition der laufenden Einkommensteuer wurde geklärt; 5. Die Definition von vorübergehend... wird verwendet, um die Einkommensteuer im Berichtszeitraum zu senken, aber... und Ausgaben, die den Buchgewinn (-verlust) und die Steuerbemessungsgrundlage bilden... Vorgänge, die nicht im Buchgewinn (-verlust) enthalten sind , aber Generierung von Steuerinformationen: über latente Einkommensteuer; über die Größen, die den Zusammenhang erklären... Indikatoren im Zusammenhang mit der Körperschaftsteuer. Die Änderungen werden von Organisationen angewendet, die beginnen...

Steuerbemessungsgrundlage für die Einkommensteuer. Es stellt sich die Frage: Wie korrigiert man... in Fällen im Zusammenhang mit der Einkommensteuer treten Fehler auf? Korrektur eines Fehlers... bei der Berechnung der Einkommensteuer (aus dem Beschluss des Präsidiums von IHNEN... eine aktualisierte Einkommensteuererklärung. Überzahlung der Steuern,... S. 4). Die Einkommensteuer ist nach Ablauf der Steuer- und Einkommensteuererklärung zu zahlen. Der Bundessteuerdienst hat das Recht, zusätzliche ... Einreichung einer Einkommensteuererklärung für die entsprechende Berichterstattung (Steuer) zu verlangen ...

Formulare zur Einkommensteuererklärung für Organisationen, die Dividenden zahlen. In... Einkommensteuererklärungsblätter für Organisationen, die Dividenden zahlen. Verfahren... Blatt 03 „Berechnung der vom Steuerbevollmächtigten einbehaltenen Einkommensteuer (Quelle... Steuerbevollmächtigter – 1 (Organisation, die Gewinne ausschüttet). Art der Dividenden – 2 (von... wird zur Berechnung der Einkommensteuer für russische Organisationen verwendet (Satz... wird zur Berechnung der Einkommensteuer für russische Organisationen verwendet (Satz...

Und um ihre Gewinne zu steigern, erfinden sie dabei alles ... Eine Organisation wird mit der Zahlung des Einkommens zum Steuerbevollmächtigten für die Einkommensteuer ... Die Verpflichtung zur Zahlung der Einkommensteuer entsteht beim Käufer - einem Ausländer ... Organisation muss nur noch die Einkommenssteuer nur für mich selbst gezahlt werden. Gemäß Art.... die Verantwortung für die Einkommensteuer einem anderen Unternehmen übertragen... persönliche Einkommensteuer, Mehrwertsteuer oder Einkommensteuer (mit Ausnahme von Organisationen, die spezielle...

Für die Einkommensteuer. Eine Organisation, die Einkommensteuer zahlt, muss... Vorauszahlungen und Einkommensteuer zahlen, die Verwaltungshaftung wird in Form von... Blatt 02 Buchhaltung Der Buchhaltungsgewinn (-verlust) stellt die endgültige Finanzlage dar... der Organisation spiegelt die Höhe von wider Einkommensteuer, die auf der Grundlage des Buchgewinns ermittelt wird... . Die Organisation zahlt vierteljährlich Vorauszahlungen für die Einkommensteuer. Wir stellen die erforderlichen Mittel bereit.

Der Umfang des Themas der Berechnung der Einkommensteuer durch Zahler mit OP ist zahlreich... der Umfang des Themas der Berechnung der Einkommensteuer durch Zahler mit OP ist zahlreich... zwei Möglichkeiten sind möglich: 1. Der Gewinn wird unter allen verteilt getrennte Abteilungen... . 2. Der Gewinn wird nicht für jeden... ermittelt. Daher wird die Einkommensteuer hauptsächlich an die Haushalte dieser... Periode gezahlt. Fortsetzung des Beispiels Steuerpflichtiger Gewinn für das gesamte Unternehmen für...

Versäumnis, eine Einkommensteuererklärung einzureichen. Wegen Verletzung der Frist für die Abgabe einer Einkommensteuererklärung. Um die Richtigkeit des Ausfüllens einer Einkommensteuererklärung zu überprüfen, können Sie die vom Federal Tax Service entwickelten Methoden verwenden... und Verluste reduzieren der steuerpflichtige Gewinn von 2016. Gesamtwert .. Beim Ausfüllen der Einkommensteuererklärung können Sie die vom Bundessteueramt erstellten Schätzungen verwenden und die Einkommensteuer vierteljährlich berechnen. Nicht betriebliche Aufwendungen des Unternehmens...

Nullsatz für die Einkommensteuer Gemäß Absatz 3 der Kunst. ... in der Einkommensteuererklärung für diesen Zeitraum steht Null ... Es wird ein Einkommensteuersatz von Null für medizinische Organisationen angewendet, ... 0 % für die Einkommensteuer, siehe auch Schreiben des Finanzministeriums ... Einreichung von eine Einkommensteuererklärung (spätestens bis zum 28. März), ... dass bei der Berechnung der Einkommensteuer für das Jahr 2015 die Höhe der Einkommensteuer mit dem allgemeinen Steuersatz ... % neu berechnet wird, da ... 0 % Einkommensteuer nicht anfällt nur zur Einhaltung der Organisation.

Organisationen verwenden bei der Berechnung der Einkommensteuer die periodengerechte Methode. Aber... Organisationen verwenden bei der Berechnung der Einkommensteuer die Periodenrechnungsmethode. Aber... die Zwecke der Berechnung der Körperschaftsteuer werden bestimmt nach... Vorauszahlungen für die Einkommensteuer ab Jahresbeginn; Reichen Sie... eine aktualisierte Einkommensteuererklärung ein. Merkmale der Abrechnung von Ausgaben bei... Reduzierung der Eiin der in den Absätzen vorgesehenen Weise. ... die Einkommensteuerbemessungsgrundlage, der angegebene Zuschuss unterliegt der Reflexion...

Steuerbemessungsgrundlage für die Körperschaftsteuer. Schreiben vom 29. Oktober... Steuerbemessungsgrundlage für die Körperschaftsteuer. Schreiben vom 6. August... Steuerbemessungsgrundlage für die Körperschaftsteuer nur auf der Grundlage einer Vereinbarung... an den Haushalt des Betrags der Einkommensteuer innerhalb der im zweiten Absatz festgelegten Frist... dem Steuerzahler fehlt der Betrag von In der Russischen Föderation zahlbare Einkommensteuer. Vorbehaltlich der Zahlung der Einkommensteuer in der Russischen Föderation. Brief von...

Aus der Besteuerung der Einkommensteuer auf Einkünfte, die eine staatliche Einrichtung erhält... oder aus der Einkommensteuerbesteuerung auf Einkünfte, die eine staatliche Einrichtung erhält... Diese Einkünfte unterliegen in der allgemein anerkannten Weise der Einkommensteuer. Begründung. ... befreit Einkünfte von der Einkommensteuer: in Form von Fonds, ... unterliegen solche Einkünfte nach allgemein anerkannter Art und Weise der Einkommensteuer. In... von der Besteuerung der Einkommensteuer auf der Grundlage von Absätzen. 33 ... ist aufgrund der Absätze von der Einkommensteuer befreit. 33. ...

Einkommen – Bargeld oder Sachwerte, die ein Unternehmen aufgrund seiner wirtschaftlichen Tätigkeit (Produktion und Verkauf von Waren und Dienstleistungen) für einen bestimmten Zeitraum erhält.

Unternehmenseinkommen– eine Erhöhung des wirtschaftlichen Nutzens durch den Erhalt von Vermögenswerten (Bargeld, sonstiges Eigentum) und (oder) die Rückzahlung von Verbindlichkeiten, was zu einer Erhöhung des Kapitals dieser Organisation führt, mit Ausnahme von Beiträgen von Teilnehmern (Eigentümern von Eigentum). ). Einkünfte aus gewöhnlicher Geschäftstätigkeit betragen Einnahmen aus dem Verkauf von Waren und Dienstleistungen.

Es gibt 3 Formen des Bareinkommens eines Unternehmens:

Löhne als Einkommen eines Arbeitnehmers;

profitieren– als Unternehmereinkommen;

Prozent als Einkünfte aus Geldkapital (geliehener oder gewährter Kredit).

Jede dieser Einkommensformen belohnt die produktiven Anstrengungen der entsprechenden Wirtschaftseinheit, gewährleistet die Reproduktion des Systems wirtschaftlicher Bedürfnisse und Interessen und zusammen wirken sie in einer Marktwirtschaft als materielle Quelle, als Anreiz für die effektive Nutzung Arbeitsfähigkeiten, Produktionsmittel (Fixkapital), Geldkapital.

Einkommen ist eine monetäre Bewertung der Leistung eines Unternehmens (oder einer Einzelperson) in Form eines Geldbetrags, der ihm direkt zur Verfügung steht. Das Einkommen spiegelt die wirtschaftliche Leistung der Geschäftstätigkeit des Unternehmens wider und ist die wichtigste Quelle finanzieller Ressourcen. Die Einnahmen des Unternehmens bestehen aus zwei Teilen:

aus Einnahmen aus dem Verkauf von Produkten (Waren oder Dienstleistungen). Es stellt einen bestimmten Geldbetrag aus der Haupttätigkeit des Unternehmens dar, dessen Endergebnis die Herstellung und der Verkauf von Produkten oder erbrachten Dienstleistungen (durchgeführte Arbeiten) ist, die vom Käufer oder Kunden bezahlt werden;

aus nicht betriebliche Einkünfte , bei denen es sich um zufällige Finanzeinnahmen des Unternehmens handelt. Sie stehen in keinem direkten Zusammenhang mit den Hauptproduktionsaktivitäten. Ihre Quellen sind: Dividenden auf investierte Aktien oder gekaufte Aktien und andere Wertpapiere; von Gegenparteien erhaltene Geldbußen; Strafen, Strafen, Zinsen für die Aufbewahrung von Geldern bei einer Bank und andere Einkünfte.

Unterscheiden allgemein,Durchschnitt Und ultimativ Einkommen.

Gesamteinkommen (Gesamt- oder Bruttoeinkommen). – ist der Gesamtbetrag, der durch den Verkauf einer bestimmten Warenmenge erzielt wird. Er wird ermittelt, indem der Preis eines Produkts mit der Anzahl der verkauften Einheiten multipliziert wird.

Durchschnittliches Einkommen – Dies ist der Erlös aus dem Verkauf einer Produktionseinheit, d. h. Bruttoeinkommen pro verkaufter Produkteinheit. Für den Käufer dient er als Preis pro Einheit und für den Verkäufer als Erlös pro Einheit. Das Durchschnittseinkommen entspricht dem Quotienten aus dem Gesamteinkommen geteilt durch die Anzahl der verkauften Produkte. Bei einem konstanten Preis entspricht der durchschnittliche Umsatz dem Verkaufspreis.

Grenzeinkommen (zusätzliches Einkommen). ist das zusätzliche Einkommen zum Gesamteinkommen des Unternehmens, das aus der Produktion und dem Verkauf einer zusätzlichen Wareneinheit erzielt wird. Der Grenzerlös ist definiert als die Differenz zwischen dem Gesamteinkommen aus dem Verkauf von n+1 Gütereinheiten und dem Gesamteinkommen aus dem Verkauf von n Gütern.

Das Grenzeinkommen ermöglicht eine Beurteilung der Effizienz der Produktion, da es die Einkommensveränderung infolge einer Steigerung der Produktion und des Produktabsatzes um eine zusätzliche Einheit zeigt. Es ermöglicht Ihnen auch, die Möglichkeit der Amortisierung jeder zusätzlichen Produktionseinheit einzuschätzen. In Kombination mit dem Grenzkostenindikator dient er als Kostenleitfaden für die Möglichkeit und Machbarkeit einer Ausweitung des Produktionsvolumens eines Unternehmens.

Die Betrachtung des Gesamt-, Durchschnitts- und Grenzeinkommens eines Unternehmens sagt nichts über den Gewinn aus, den das Unternehmen erhofft. Mittlerweile erwartet jedes Unternehmen nicht nur einen Gewinn, sondern strebt diesen auch an. maximieren. Die Gewinnmaximierung basiert jedoch nicht auf dem Prinzip „Je größer der Output, desto größer der Gewinn“. Um den maximalen Gewinn zu erzielen, muss das Unternehmen produzieren und verkaufen optimales Produktionsvolumen.

Profitieren – eine positive Differenz zwischen dem Gesamteinkommen (einschließlich Einnahmen aus dem Verkauf von Waren und Dienstleistungen, erhaltenen Bußgeldern und Entschädigungen, Zinserträgen usw.) und den Kosten für Produktion oder Erwerb, Lagerung, Transport und Vermarktung von Waren und Dienstleistungen.

Der Gewinn eines Unternehmens kann anhand von zwei Indikatoren berechnet werden:

1) Gesamteinkommen (Gesamtumsatz), den das Unternehmen aus dem Verkauf seiner Produkte erhält;

2) Gesamtkosten , die das Unternehmen bei der Herstellung dieser Produkte trägt.

Gewinn = Einkommen − Kosten (in Geld ausgedrückt).

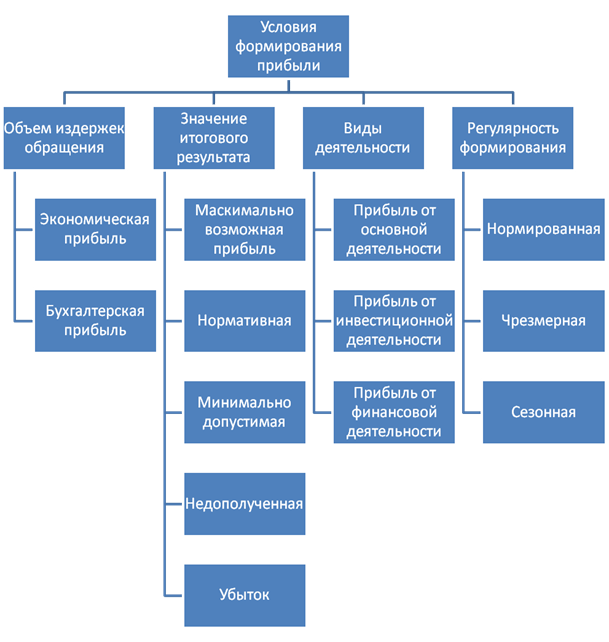

Nach Volumen der Vertriebskosten gibt es:

Buchgewinn – die Differenz zwischen der Höhe der buchhalterisch anerkannten Einnahmen und den Ausgaben (laufende Kosten); Das. es entspricht dem Gesamtumsatz minus externen (expliziten, tatsächlichen) Kosten;

ökonomischer Gewinn – Ein informellerer Indikator ist der Rest des Gesamteinkommens nach Abzug aller (einschließlich alternativer) Kosten (externe, interne usw.). normaler Gewinn des Unternehmers– Mindestlohn zur Vergütung unternehmerischer Funktionen als Bestandteil der internen Kosten neben interner Miete und internem Lohn); die Differenz zwischen Buchgewinn und Zusatzkosten, wie zum Beispiel: nicht kompensierte Eigenkosten des Unternehmers, die nicht im Selbstkostenpreis berücksichtigt werden, manchmal sogar „entgangener Gewinn“, Kosten für die „Anreizung“ von Beamten unter korrupten Bedingungen, zusätzliche Prämien für Mitarbeiter, usw.

Sie zählen auch brutto (Bilanz, Gesamt-)Gewinn und sauber Gewinn – verbleibend nach Zahlung von Steuern und Abzügen vom Bruttogewinn. Manchmal wird auch wirtschaftlicher Gewinn genannt sauber , also Einkommen minus absolut alle Kosten.

Der wirtschaftliche Gewinn unterscheidet sich vom Indikator des Buchgewinns dadurch, dass bei seiner Berechnung die Kosten für die Nutzung aller langfristigen und sonstigen verzinslichen Verbindlichkeiten berücksichtigt werden und nicht nur die Kosten für die Zahlung von Zinsen für Fremdmittel, wie dies bei der Berechnung der Buchhaltung der Fall ist profitieren. Das heißt, der Buchgewinn übersteigt den wirtschaftlichen Gewinn um den Betrag der Opportunitätskosten oder der Kosten abgelehnter Opportunitäten.

Der ökonomische Gewinn ermöglicht es, die Rendite des investierten Kapitals eines Unternehmens mit der Mindestrendite zu vergleichen, die erforderlich ist, um die Erwartungen der Anleger zu erfüllen, und die daraus resultierende Differenz auch in Geldeinheiten auszudrücken.

Der ökonomische Gewinn dient als Kriterium für die Effizienz der Ressourcennutzung. Sein positiver Wert zeigt, dass das Unternehmen mehr verdient hat, als zur Deckung der Kosten der eingesetzten Ressourcen erforderlich ist, und somit ein zusätzlicher Wert für Investoren und Gründer geschaffen wurde. Im umgekehrten Fall deutet dies darauf hin, dass die Organisation nicht in der Lage war, die Kosten für die Nutzung der eingeworbenen Ressourcen zu decken. Der Mangel an wirtschaftlichem Gewinn kann zu einem Kapitalabfluss aus dem Unternehmen führen, und es wird auch die Möglichkeit in Betracht gezogen, dass das Unternehmen aus dem Markt austritt.

Das Wesen des Gewinns kommt darin am deutlichsten zum Ausdruck Funktionen .

Buchhalterische Gewinnfunktion komp. ist, dass der Gewinn das wichtigste Kriterium für die Wirksamkeit der Geschäftstätigkeit eines Unternehmens ist.

Anreizfunktion des Gewinns ist, dass der Gewinn ein starker Motor der Wirtschaft ist, da die Gewinnsteigerung von der Menge der produzierten Produkte, der technischen Organisation der Produktion, dem Verkaufsvolumen und der Kapitalumschlagsrate abhängt.

Die Essenz Verteilungsfunktion des Gewinns besteht darin, dass es als Quelle der Akkumulation und Entwicklung der Produktion dient, als Quelle materieller Anreize für die Arbeitnehmer. In einer Marktwirtschaft ist der Gewinn die Grundlage für die Entwicklung eines unternehmerischen Unternehmens.

Die Höhe des Gewinns prägt den Erfolg eines Unternehmens; die Erzielung von Gewinnen ist in der Regel das Hauptziel und das treibende Motiv aller Arten von Unternehmertum.

Gewinn ist eine Finanzierungsquelle für ein Unternehmen sowie eine Quelle für die Bildung von Budgets auf verschiedenen Ebenen und eine Voraussetzung dafür, dass sich ein Unternehmen in gemeinnütziger Arbeit engagiert.

Das Endergebnis der Aktivitäten einer kommerziellen Organisation ist der Gewinn. Im allgemeinsten Sinne profitieren - ist der Überschuss der Einnahmen aus dem Verkauf von Waren und Dienstleistungen über die Kosten für die Herstellung und den Verkauf dieser Waren. Dies ist einer der wichtigsten Indikatoren für die finanziellen Ergebnisse der Produktionsaktivitäten eines Unternehmens und Unternehmers.

Der zu zahlende Gewinn ist der Teil des Erlöses aus dem Verkauf von Produkten, der nach Abzug der auf den Erlös gezahlten Steuern und der Produktionskosten verbleibt.

Im Gegensatz zum Gewinn ist das Einkommen ein realisierter neu geschaffener Wert – der Teil des Umsatzes, der nach Abzug der Materialkosten der Produktion übrig bleibt. Darüber hinaus berücksichtigen die Materialkosten bei der Berechnung des Einkommens neben den Aufwendungen für Rohstoffe, Betriebsstoffe, Brennstoffe, Energie, zugekaufte Halbfabrikate und Komponenten auch Abschreibungen und andere Kosten, mit Ausnahme der Löhne. Wenn man vom Einkommen eines Unternehmens die Löhne abzieht, erhält man den Gewinn des Unternehmens.

Der Gewinn wird als Differenz zwischen dem Erlös aus dem Verkauf des Produkts der Produktionstätigkeit und dem C/S der verkauften Produkte (Bauarbeiten, Dienstleistungen) berechnet: , wobei: P – Gewinn aus dem Verkauf; C – S/S der verkauften Produkte (Bauarbeiten, Dienstleistungen); VR – Einnahmen aus dem Verkauf von Produkten (Bauarbeiten, Dienstleistungen).

Der Gewinn ist die Hauptquelle für die Entwicklung des Unternehmens, die Erweiterung seiner Produktionsbasis und die Finanzierungsquelle für den sozialen Bereich. Der Gewinn bestimmt den Einkommensanteil der Gründer und Eigentümer, die Höhe der Dividenden und sonstigen Einkünfte. Anhand des Gewinns beurteilen Gläubiger die Fähigkeit des Unternehmens, geliehene Mittel zurückzuzahlen, Investoren beurteilen die Machbarkeit einer Investition in das Unternehmen und Lieferanten beurteilen die Zahlungsfähigkeit des Unternehmens. Der Gewinn wird verwendet, um die Rendite der Vermögenswerte, des Eigenkapitals, der Schulden, des vorgeschossenen Kapitals und jeder Aktie eines Unternehmens zu berechnen.

als Indikator, der den wirtschaftlichen Effekt charakterisiert, der durch die Aktivitäten des Unternehmens erzielt wird. Das Vorhandensein eines Gewinns in einem Unternehmen bedeutet, dass seine Einnahmen alle mit seiner Tätigkeit verbundenen Ausgaben übersteigen;

stimulierende Funktion, da sie das Hauptelement der finanziellen Ressourcen des Unternehmens darstellt. Der dem Unternehmen nach Zahlung aller Steuern und Abzüge verbleibende Gewinn wird zur Finanzierung der Ausweitung der Produktionstätigkeit, der wissenschaftlichen, technischen und sozialen Entwicklung des Unternehmens sowie materieller Anreize für die Mitarbeiter verwendet;

Gewinn ist die Hauptquelle für die Steigerung des Marktwerts eines Unternehmens. Die Kapitalwertsteigerung wird durch die Kapitalisierung eines Teils des vom Unternehmen erzielten Gewinns sichergestellt. Je höher der Betrag und die Höhe der Kapitalisierung, desto stärker steigt der Wert seines Nettovermögens und dementsprechend der Marktwert des Unternehmens als Ganzes, der bei Verkauf, Fusion, Übernahme usw. ermittelt wird.

soziale Funktion, da es die Haupteinnahmequelle für Haushalte aller Ebenen ist. Es fließt in Form von Steuern in den Haushalt ein und wird zusammen mit anderen Einnahmen zur Finanzierung öffentlicher Bedürfnisse, zur Gewährleistung der Erfüllung seiner Aufgaben und staatlicher Programme durch den Staat verwendet.

Der Gewinngenerierungsmechanismus ist in der „Gewinn- und Verlustrechnung“ enthalten. Unterscheiden brutto(Bilanz-)Gewinn; steuerpflichtig(geschätzter) Gewinn; sauber verbleibender Gewinn nach Zahlung von Steuern und Abzügen; Buchhaltung, berechnet als Differenz zwischen dem Preis (Verkaufserlös) und den Buchhaltungskosten, und wirtschaftlich Gewinn, der Opportunitätskosten berücksichtigt.

Bilanzgewinn – der Gesamtgewinn, den ein Unternehmen über einen bestimmten Zeitraum aus allen in seiner Bilanz erfassten Produktions- und Nichtproduktionsaktivitäten des Unternehmens erzielt. Im Bilanzgewinn des Unternehmens sind enthalten:

wo P r – Gewinn aus dem Verkauf von Produkten; P p.r. – Gewinn aus anderen Produktverkäufen; P in (U in) – Gewinn (Verlust) aus nicht betrieblichen Aktivitäten

Profitieren Sie vom Produktverkauf ist der Hauptbestandteil des Bilanzgewinns, da er das Ergebnis regelmäßig durchgeführter Aktivitäten zur Herstellung und zum Verkauf von Produkten (Dienstleistungen) widerspiegelt.

Wobei VR der Umsatz aus Produktverkäufen ist; Mehrwertsteuer; A – Verbrauchsteuern; S p – komplette S/S-Produktion; N in – Steuern, die auf Erlöse aus dem Verkauf von Produkten gezahlt werden.

Im Gewinn aus dem Verkauf anderer enthalten Zu den Produkten zählen Gewinne (Verluste) aus landwirtschaftlichen Nebenbetrieben, Kraftfahrzeugen, Gewinne aus dem Verkauf von Anlagevermögen und anderen Arten von Immobilien.

In den Erträgen aus nicht betrieblicher Tätigkeit enthalten Dazu gehören Einnahmen, die das Unternehmen aus Tätigkeiten erhält, die nicht direkt mit der Herstellung von Produkten (Bauarbeiten, Dienstleistungen) zusammenhängen, einschließlich unentgeltlich erhaltener Gelder und anderer Wertgegenstände (einschließlich Anlagevermögen, Vorräte, immaterielle Vermögenswerte, Wertpapiere), mit Ausnahme der Übertragung dieser Werte im selben Eigentümer. Darüber hinaus umfassen dies Einkünfte aus Kapitalbeteiligungen an der Tätigkeit anderer Organisationen, Einkünfte aus der Vermietung von Immobilien, Dividenden, Zinsen auf Aktien, Anleihen und andere Wertpapiere des Unternehmens sowie die Höhe der erhaltenen und gezahlten Wirtschaftssanktionen (Bußgelder, Strafen, Strafen). , usw.). ).

Steuerpflichtiges Einkommen – Hierbei handelt es sich um einen berechneten Indikator, der zum Zwecke der Zahlung der Einkommensteuer ermittelt wird. Gemäß der geltenden Gesetzgebung wird der steuerpflichtige Gewinn wie folgt ermittelt: , wobei: P nd – Gewinn, der der Einkommensteuer unterliegt; PLN – Gewinn, der der Vorzugsbesteuerung unterliegt; N Woche – Grundsteuer.

Die Einkommensteuer wird auf Dividenden aus Wertpapieren und entsprechende Erträge erhoben.

Um indirekt Einfluss auf die Wirtschaft, wirtschaftliche und soziale Prozesse zu nehmen und die Produktion anzukurbeln, führt der Staat Steuererleichterungen auf Gewinne ein, die bestimmten Arten von Tätigkeiten zugerechnet werden. unterliegt nicht der Einkommensteuer:

tatsächlich verwendeter Gewinn für Maßnahmen zur Beseitigung der Folgen der Katastrophe im Kernkraftwerk Tschernobyl gemäß dem republikanischen Programm;

tatsächlich für Umweltschutz- und Brandschutzmaßnahmen, Forschungs-, Entwicklungs- und Entwicklungsarbeiten verwendeter Gewinn (jedoch nicht mehr als 50 % des Bilanzgewinns);

Gewinn zur Finanzierung von Kapitalinvestitionen für Industriezwecke und Wohnungsbau sowie zur Rückzahlung erhaltener und für diese Zwecke verwendeter Bankdarlehen;

Gewinn, der auf den Unterhalt von Kindergesundheitseinrichtungen, öffentlichen Bildungseinrichtungen, Alten- und Behindertenheimen, Wohneinrichtungen, Gesundheitseinrichtungen, Vorschuleinrichtungen, Kultur- und Sporteinrichtungen in ihrer Bilanz gerichtet ist, sowie Kosten für diese Zwecke unter Beteiligung von Unternehmen bei der Instandhaltung dieser Objekte und Institutionen - in Übereinstimmung mit den Kostenstandards für ähnliche Institutionen, die auf Kosten des Budgets und einiger anderer durch die einschlägige Gesetzgebung festgelegter Ausgaben unterhalten werden.

Nettoergebnis - Dies ist der Teil des Gewinns, der dem Unternehmen nach Zahlung von Steuern, Abzügen und gesetzlich vorgeschriebenen Pflichtzahlungen zur Verfügung steht.

Der dem Unternehmen zur Verfügung stehende Gewinn wird verteilt:

für einen Versicherungsbestand oder einen Reservefonds, der für den Fall unvorhergesehener Umstände gebildet wird;

an den Produktionsentwicklungsfonds, der einen Abschreibungsfonds und einen Teil des Nettogewinns umfasst (Förderung von Maßnahmen zur Erweiterung, Rekonstruktion und Verbesserung der Produktion, Kauf neuer Ausrüstung, Einführung fortschrittlicher Technologie);

an den Fonds für die soziale Entwicklung der Produktion (Bau und Reparatur von Gebäuden und Bauwerken in der Bilanz des Unternehmens, Kindereinrichtungen, Kliniken, Kultur-, Bildungs- und medizinische Einrichtungen usw.);

Konsumfonds (materielle Anreize für Unternehmensmitarbeiter, Zahlung von Dividenden an Aktionäre usw.)

Bei der Bereitstellung von Produktions-, Material- und Sozialbedürfnissen auf Kosten des Nettogewinns muss ein Unternehmen danach streben, ein optimales Gleichgewicht zwischen dem Akkumulations- und Konsumfonds herzustellen, um die Marktbedingungen und die Interessen der Aktionäre zu berücksichtigen und gleichzeitig zu stimulieren und die Arbeitsergebnisse seiner Mitarbeiter fördern.

|

Nettoergebnis | |||||||||||||||||||||||||||

|

Rücklagen |

Konsumfonds |

Sparfonds |

|||||||||||||||||||||||||

|

Gesellschaftliche Bedürfnisse |

Gemeinnützige Zwecke |

Zinsen auf Anleihen |

|||||||||||||||||||||||||

|

Dividenden auf Vorzugsaktien |

Dividenden auf gewöhnliche Anleihen | ||||||||||||||||||||||||||

Buchgewinn – Gewinn, der aus Buchhaltungsunterlagen berechnet wird, ohne Berücksichtigung der dokumentierten Kosten des Unternehmers selbst, einschließlich entgangener Gewinne. Ökonomischer Gewinn– die Differenz zwischen Einkommen und wirtschaftlichen Kosten, darunter neben den allgemeinen Kosten auch alternative (Opportunitäts-)Kosten. Typischerweise ist der wirtschaftliche Gewinn um den Betrag der nicht kompensierten Eigenkosten des Unternehmers geringer als der Buchgewinn.

Unter ReservenGewinnwachstum versteht die ungenutzten Möglichkeiten für das Gewinnwachstum des Unternehmens. Einteilung der Rücklagen zur Gewinnsteigerung eines Unternehmens:

Element für Element (taktisch). Dazu gehören solche, die eine unidirektionale Änderung der Gewinndynamik bewirken. Dazu gehören beispielsweise: Erhöhung des Produktionsvolumens, Erhöhung der Verkaufspreise, Senkung der Produktionskosten:

Komplex. Sie umfassen zwei oder mehr Elemente, deren Veränderung multidirektionaler Natur ist: Ein Teil davon verbessert bei Umsetzung das Endergebnis, der andere verschlechtert es. Zum Beispiel eine Reserve zur Erhöhung der Differenz zwischen dem Verkaufspreis eines Produkts und den Produktionskosten. Denn der Preisanstieg eines Produkts kann schneller sein als der Anstieg der Produktionskosten.

29. Wesen, Typen und Rentabilitätsindikatoren .

Um die Effizienz eines Unternehmens zu beurteilen, reicht es nicht aus, nur den Gewinnindikator heranzuziehen, der den absoluten wirtschaftlichen Effekt charakterisiert. Beispielsweise erzielen zwei Unternehmen den gleichen Gewinn, nutzen aber gleichzeitig ungleiches Kapital und haben unterschiedliche Werte des Produktionsvermögens. Die Höhe der Kostenrendite und der Grad der Ressourcennutzung werden durch einen relativen Indikator der Produktionseffizienz, die sogenannte Rentabilität, charakterisiert.

Rentabilität(von deutsch rentabel – profitabel) bedeutet im weitesten Sinne Effizienz, Rentabilität, Rentabilität eines Unternehmens oder einer Geschäftstätigkeit. Die Konstruktion von Rentabilitätskennzahlen basiert auf dem Verhältnis des Gewinns (meist Nettogewinn) zu den ausgegebenen Mitteln, zum Verkaufserlös oder zum Vermögen des Unternehmens.

Eine Steigerung der Rentabilität wird durch eine Erhöhung der Gewinnhöhe, eine Senkung der Produktionskosten und eine Verbesserung der Nutzung der Produktionsanlagen ermöglicht. Der Gewinn kann wiederum durch eine Steigerung des Produktions- und Verkaufsvolumens von Produkten, eine Erhöhung des Anteils von Produkten mit höherer Rentabilität, steigende Preise und eine Verbesserung der Produktqualität steigen.

Rentabilitätskennzahlen lassen sich in folgende Hauptgruppen einteilen:

Wichtige Rentabilitätsindikatoren

|

Rentabilitätsindikatoren |

Berechnungsformel |

Zweck |

|

Rentabilität bestimmter Produkttypen |

Charakterisiert die Rentabilität verschiedener Produkttypen, aller kommerziellen Produkte und die Rentabilität (Rentabilität) der Produktion |

|

|

Rentabilität aller kommerziellen Produkte |

|

|

|

Rentabilität der Produktion |

|

|

|

Rentabilität des Umsatzes (Umsatz) |

Zeigt an, wie viel Prozent des Gewinns die Auszahlung aus jedem Rubel Umsatz erhält |

|

|

Kapitalrendite |

|

Charakterisiert die Rendite, die auf den Rubel der durchschnittlichen jährlichen Kosten der entsprechenden Vermögenswerte fällt |

|

Rendite auf langfristige Vermögenswerte |

|

|

|

Rendite des Umlaufvermögens |

|

|

|

Eigenkapitalrendite |

|

Charakterisiert den Gewinn, der pro Rubel Eigenkapital anfällt, gleich dem Wert der Vermögenswerte abzüglich der Schuldenverpflichtungen |

Bei der Berechnung der Miete (P) wird eine allgemeine Methode zur Bestimmung der wirtschaftlichen Effizienz von Produktion und Kapital verwendet, die das Verhältnis von Gewinn zu Produktionskosten und realen Produkten darstellt.

Arten von P:■ P-Produkte (Bauarbeiten, Dienstleistungen); ■ P-Kapitaltransaktionen.

Basierend auf dem Verständnis der Kostenarten können wir uns die folgenden Arten von P vorstellen : ■ P-Produkte (Bauarbeiten, Dienstleistungen);

■ P-Kapitalkosten (Investorenkapital); ■ Grundkapital.

Für jeden P-Typ werden Indikatoren berechnet, die die quantitativen Werte der Ausgangsdaten für verschiedene Merkmale detailliert beschreiben, nämlich:

■ rechtzeitig – P-Produkte für das Jahr, das Quartal, den Monat;

■ nach Standort - P Unternehmen, Produktion, Werkstatt, Handelsabteilung usw.;

■ je nach Detaillierungsgrad des Produktionsprogramms - P pro Produktionseinheit oder gesamtem Produktionsvolumen, P für eine Tätigkeitsart oder für alle Tätigkeitsarten;

■ nach dem Detaillierungsgrad der Kapitalerträge – Miete, Leasing, Investitionen in Industrieunternehmen oder Finanzinstitute; R-Franchising; P Gegenstände des geistigen Eigentums, die im Rahmen von Lizenzvereinbarungen übertragen werden; P langfristige oder kurzfristige Finanzinvestitionen. Die Hauptrichtungen für die Erhöhung von P sind dieselben wie für das Gewinnwachstum.

Eine Erhöhung von P ist jedoch nicht nur mit der Höhe des Gewinns verbunden, sondern auch mit einer Verringerung der laufenden Kosten und der Kapitalkosten. Daher wirken sich Möglichkeiten zur Senkung der aktuellen Produktionskosten und eine effizientere Nutzung von Eigentum auch positiv auf die Dynamik aller R.-Populationen aus.

P wird anhand eines Systems relativer Indikatoren gemessen, die die wirtschaftliche Effizienz von Produktions-, Investitions- und Handelsaktivitäten sowie die Rentabilität der Herstellung bestimmter Arten von Produkten und Dienstleistungen charakterisieren. Wenn der Gewinn die Wirkung (Ergebnis) der Produktion charakterisiert, dann ist РР die wirtschaftliche Effizienz der getroffenen Managemententscheidungen, da der Wert von Р das Verhältnis der Wirkung (Gewinn) und des in die Produktion investierten Kapitals bzw. der verbrauchten Ressourcen widerspiegelt.

P-Indikatoren können in 3 Gruppen eingeteilt werden: 1) pok-li P, das auf dem Ressourcenansatz basiert, wobei Effizienz die Höhe des Gewinns ausdrückt, den eine Organisation pro Rubel Kapital erwirtschaftet, der in ihre Vermögenswerte für alle interessierten Parteien investiert wird. 2) P-Indikatoren basierend auf dem Kostenansatz. Dies ist die Höhe des Gewinns, der mit jedem Rubel erzielt wird, der für die Herstellung und den Verkauf von Produkten ausgegeben wird. Es ist eines der häufigsten Merkmale einer Organisation, ihre Kosten durch Gewinn zu decken; 3) Indikatoren P des Umsatzes (Umsatz) charakterisieren die Wirksamkeit aller Produktions- und Marketingaktivitäten und zeigen, wie viel Gewinn die Organisation aus Rubelverkäufen erzielt.;

Unternehmen als einzelne Rohstoffproduzenten erhalten Gelderlöse aus dem Verkauf ihrer Produkte. Dieser Umsatz bedeutet keinen Gewinn. Für die endgültige Tätigkeit des Unternehmens ist es notwendig, den Umsatz mit allen Produktions- und Vertriebskosten zu vergleichen, die auf die Kosten der hergestellten Produkte zurückzuführen sind.

Sind die Kosten geringer als die Einnahmen, weist das Finanzergebnis auf einen Gewinn hin. Wenn der Umsatz den Kosten entspricht, ist das Finanzergebnis gleich Null, d. h. das Unternehmen konnte nur die Produktions- und Vertriebskosten decken. Sind die Kosten höher als der Umsatz, bleibt das Unternehmen in der Verlustzone. Dies deutet auf ein negatives Finanzergebnis hin.

Daher ist Gewinn das Hauptziel unternehmerischer Wirtschaftstätigkeit. Unternehmen verhalten sich wie folgt zueinander.

Unternehmenseinkommen- Dies ist ein Indikator für eine Steigerung des wirtschaftlichen Nutzens, der sich in Form von Vermögenszuflüssen oder einer Verringerung der Verbindlichkeiten äußert, die insgesamt zu einer Erhöhung des Eigenkapitals des Unternehmens führen (außer in Fällen, in denen eine Erhöhung fällig ist). auf Beiträge der Eigentümer).

Erträge werden in folgende Gruppen eingeteilt: Erträge aus dem Verkauf von Produkten, sonstige betriebliche Erträge (Erträge aus Vermietung von Vermögenswerten, Wechselkursdifferenzen), Finanzerträge (aus Kapitalbeteiligungen, Investitionstätigkeit, Zinsen, Dividenden), sonstige Erträge aus Kapitalanlagen, Verkäufe von Vermögenswerten.

Profitieren Unternehmen- Dies ist der Hauptteil der Bargeldeinsparungen, die von Unternehmen aller Eigentumsformen geschaffen werden. Es spiegelt das Finanzergebnis eines Wirtschaftsunternehmens wider. Der Gewinn eines Unternehmens als Indikator für die Produktionseffizienz ermöglicht die Bestimmung des Volumens und der Qualität der Produkte, des Kostenniveaus und der Arbeitsproduktivität. Andererseits stimuliert die Ankunft die Stärkung der Handelskonten und intensiviert die Produktion.

Anhand des Gewinnindikators kann man den Plan beurteilen und die wirtschaftliche Tätigkeit des Unternehmens bewerten.

3. Das Finanzergebnis aus der betrieblichen Tätigkeit wird berechnet.

4. Der Gewinn (Verlust) aus Aktivitäten vor Steuern wird berechnet.

5. Der Gewinn (Verlust) ergibt sich aus der gewöhnlichen Geschäftstätigkeit.

6. Der Gewinn (Verlust) wird unter Berücksichtigung außergewöhnlicher Aktivitäten berechnet.

Der Gewinn eines Unternehmens als finanzielles Endergebnis der Wirtschaftstätigkeit ist die Differenz zwischen der Höhe der Einnahmen und den Kosten der Produktions- und Vertriebstätigkeit unter Berücksichtigung der Verluste aus allen Arten von Geschäftstätigkeiten.

Der Unternehmenswert für den Berichtszeitraum wird ermittelt, indem der Gewinn aus der gewöhnlichen Geschäftstätigkeit um die Höhe der Einnahmen und Ausgaben angepasst wird, die in Notfällen anfallen.

Anschließend wird der Nettogewinn zwischen den aktivierten und den verbrauchten Teilen aufgeteilt. Der aktivierte Teil besteht aus Mitteln, die für Investitionen in die Produktionsentwicklung und die Bildung von Reserve- und Versicherungsfonds bereitgestellt werden. Der verbrauchte Teil wird für die Zahlung von Unternehmensrechten an Eigentümer, materielle Anreize für Mitarbeiter und die Bildung von Sozialfonds ausgegeben. Der Rest bildet die Gewinnrücklage, die zur Finanzierung des Eigenkapitals dient.

Unternehmen

Unternehmensgewinn – der Teil des Gesamtumsatzes, der nach Erstattung der Kosten für Vertriebs- und Produktionsprozesse übrig bleibt.

Das moderne Wirtschaftsleben unseres Staates ist auf die umfassende Beherrschung aller Instrumente der Marktwirtschaft ausgerichtet, zu denen auch der Gewinn eines Unternehmens gehört. Die schrittweise Entwicklung der Infrastruktur und die vertikale Struktur der Marktbeziehungen erfordern zunehmendes Wissen und die Fähigkeit, innovative Technologien und Methoden der Buchhaltung, Berechnung, Analyse und Marktprognose zu manipulieren. Von großer Bedeutung hierfür ist die vollständige und genaue Beherrschung aller Feinheiten des Rechnungswesens in seiner modernen Konzeption, der wirtschaftlichen Analyse der Bilanz und anderer Grundformen der Berichterstattung sowie anderer Hebel zur Intensivierung der Unternehmensarbeit.

c) Finanzerträge, die durch die Beteiligung eines Unternehmens am Kapital, seine Investitionstätigkeit, Zinsen und Dividenden erzielt werden;

d) Erzielung von Einkünften durch den Verkauf von Vermögenswerten.

Der Gewinn eines Unternehmens ist der Hauptteil der finanziellen Ersparnisse, die von Unternehmen jeglicher Eigentumsform erzielt werden. Es kann als Spiegel des Geschäftserfolgs bezeichnet werden.

Die Hauptfunktion dieses Rechnungsindikators besteht darin, ein vollständiges Bild der Effizienz einer bestimmten Produktion zu liefern. Die Höhe und Höhe des Gewinns ermöglicht es uns, die Menge und die Qualitätszusammensetzung der Produkte zu jedem Zeitpunkt zu bestimmen. Die Richtigkeit der Ausbildung und die Höhe ihrer Kosten, die Produktivität und Arbeitsintensität des Personals, seine Berufsausbildung, die technologische Verfügbarkeit der Produktion.

Ein weiterer wichtiger Faktor des Rentabilitätsindikators ist nach Ansicht von Experten die Förderung der Stärkung des Handelsinteresses und der Intensivierung der Ansiedlung sowie die Suche nach neuen, modernen Wegen zur Intensivierung der Produktion.

Somit kann das Einkommen als linearer Indikator der Geschäftstätigkeit betrachtet werden, als Beurteilung ihrer Gesamtrentabilität. Gewinne sind ein geschätzter langfristiger Indikator, der nicht nur wirtschaftliche Bedeutung hat, sondern auch eine gewisse soziale und soziale Belastung mit sich bringt. Dies ist ein Anreiz, die Produktionsbedingungen zu verbessern, neue Technologien und fortschrittliche Ausrüstung zu erwerben, den Einsatz manueller Arbeit in schwierigen Bereichen zu reduzieren, das Personal zu schulen und sein Sozialpaket zu verbessern. Das heißt, der Gewinn ist ein starker Hebel für die Schaffung eines zivilisierten Unternehmens.

Die Maximierung der Gewinnentwicklung und die Aufrechterhaltung eines nachhaltigen Wachstums sind die wichtigste Voraussetzung für den Wohlstand eines bestimmten Unternehmens und der heimischen Wirtschaft im globalen Sinne. Heute ist diese Wirtschaftskategorie Träger und Widerspiegelung der grundlegenden Realitäten des modernen Marktes. Es wird gleichzeitig zum Merkmal der wirtschaftlichen Wirkung, zum Anreiz zur Weiterentwicklung, fungiert als Quelle zur Budgetfüllung auf verschiedenen Ebenen und generiert finanzielle Ressourcen im Unternehmen und im Staat insgesamt.

Der Gewinn eines Unternehmens ermöglicht es ihm, den Entwicklungsumfang zu erhöhen, seine Position auf den Märkten zu stärken, das Unternehmen selbst zu aktualisieren und zu verbessern und sein Wettbewerbsimage erheblich zu verbessern.

Die wirtschaftliche Komponente dieses Konzepts besteht darin, die Differenz zwischen Finanzeinnahmen und Barzahlungen darzustellen; die wirtschaftliche Komponente verdeutlicht den Unterschied im Vermögensstatus des untersuchten Unternehmens am Ende und Anfang des Abrechnungszeitraums oder eines einzelnen Kalenderzeitraums.

Theoretisch und praktisch gibt es zwei Arten, die Rentabilität eines Unternehmens zu beurteilen. Hierbei handelt es sich um die Berechnung wirtschaftlicher und buchhalterischer Gewinne mit unterschiedlichen Ansätzen für Berechnungsformeln. Die Buchhaltung geht von Unternehmen abzüglich expliziter Buchkosten aus.

Zur Berechnung des wirtschaftlichen Gewinns gehört auch der Ausschluss wirtschaftlicher, impliziter Gewinne. Das heißt, der Betrag der impliziten Kosten wird vom Buchgewinn abgezogen.

Die Gewinnarten können wie folgt sein:

Brutto, gleich dem Betrag des Gewinns oder Verlusts, den das Unternehmen aus dem Verkauf aller Produkte des Unternehmens sowie der verkauften und bereitgestellten Dienstleistungen, Arbeiten und Immobilien erhält. Dies ist also ein Indikator dafür, wie effizient die Produktion arbeitet.

Gewinn oder Verlust, der durch die Berechnung der Einnahmen gebildet wird, ohne Mehrwertsteuer und Verbrauchsteuern, indirekte Steuern und Gebühren, abzüglich der Kosten, d. h. der Kosten des Produktionsprozesses und der Verkäufe. Dies ist ein Indikator dafür, wie profitabel die Hauptaktivitäten des Unternehmens sind.