Безналичные расчеты – неотъемлемый атрибут современной хозяйственной деятельности любого предпринимателя или компании. Для его осуществления открывается расчетный счет в банке. На нём отражается состояние имеющихся в наличии денежных средств. Естественно, что государственным службам и фондам необходимо знать об открытии или закрытии расчетных счетов. Поэтому существует необходимость в соответствующих уведомлениях в эти службы и фонды. В частности, это ИФНС, ФСС и ПФР.

До недавних пор уведомление об открытии расчетного счета должен был предоставлять его владелец. В течение семи дней с момента открытия в налоговую службу должно было поступить соответствующее уведомление. В противном случае, компания или предприниматель несли наказание в виде штрафа. Точно такая же процедура сопровождала и закрытие расчетного счета. Поэтому, в ФНС нужно было предоставить бланк уведомления об открытии (или закрытии) счета. Состоял он из трех страниц, на которых были отражены сведения вроде наименования компании (или фамилия для индивидуального предпринимателя), её ИНН, код причины постановки, реквизиты счета (сюда вписывались адрес банка, его ИНН, КПП, БИК, собственно, номер расчетного счета), а так же дата его открытия или закрытия. Как мы упоминали выше, несвоевременное предоставление этой формы (или же вообще, отсутствие уведомления) влекло за собой ответственность руководителя и главного бухгалтера, как должностных лиц (им грозил штраф от одной до двух тысяч рублей), а компания или индивидуальному предприниматель могли быть оштрафованы на сумму от пяти тысяч рублей. Об уведомлении налоговой об открытии расчетного счета 2016 мы поговорим ниже.

Помимо того, что организация или ИП должны были уведомлять ИФНС, об открытии или закрытии расчетных счетов должны были быть поставлены в известность еще и ПФР и фонд социального страхования. Порядок уведомления был точно таким же, как для налоговой, равно как и наказание за его отсутствие или несвоевременное предоставление. Это в своё время привело к тому, что многие компании и предприниматели были оштрафованы, несмотря на то, что уведомление об открытии расчетного счета было предоставлено в ФНС, но ПФР и ФСС не были уведомлены.

Начиная с мая месяца 2014 года обязанность уведомлять налоговую, ПФР и соцстрах снята с владельцев расчетных счетов. То есть, например, уведомление ПФР об открытии расчетного счета в 2016 году предоставляется не открывшей его компанией, а банком, в котором этот счет был открыт (или закрыт). И теперь вам не будут грозить штрафные санкции за то, что ваша бухгалтерия забыла предоставить уведомление.

Все хозяйствующие субъекты обязаны информировать госорганы об открытии счета в кредитном учреждении. Для этого предусмотрены определенные документы. Расчетный счет представляет собой учетную запись банка, применяемую для регистрации финансовых операций клиентов.

При открытии счета каждому работодателю необходимо знать, кто, как и куда должен сообщить об этом, какие последствия возможны, если не сделать это своевременно.

В зависимости от целевого назначения и валюты счета подразделяются на текущие, депозитные и расчетные.

Последний вид могут регистрировать следующие категории граждан:

Уведомление об открытии счета имеет определенную, установленную законодательством, форму.

К его оформлению предъявляются определенные требования:

Уведомление можно отправить по электронной или обычной почте, передать лично или через доверенного агента. Подавать его могут как руководители, так и иные сотрудники по нотариально заверенной доверенности.

При представлении бумаг лично, на одном экземпляре ставится штамп госоргана и дата принятия. Это свидетельствует о том, что организацией соблюдены сроки подачи уведомления. При отправке извещения электронно, адресат высылает письмо-подтверждение об их получении.

Для открытия счета юр. лицо предоставляет банку перечень бумаг:

Для ИП потребуются следующие бумаги:

Заполнять уведомление нужно поэтапно:

Если работодатели не знали порядка или по каким-либо причинам не могли самостоятельно проинформировать государственные организации о создании учетной записи, они пользовались услугами специализированных консалтинговых или аутсорсинговых фирм. Данные компании подготавливали и передавали в указанные органы необходимые бумаги.

С мая 2019 года налогоплательщики не должны оповещать внебюджетные фонды об открытии счета. Эта обязанность возложена на банки. На это им отведено 5 дней. С клиентов деньги за пересылку не берутся.

Для открытия счета нужно:

Наличие расчетного счета дает владельцу следующие преимущества:

С 2010 года для всех субъектов хозяйствования была введена обязанность информировать о создании счета ИФНС, ПФР, ФСС. До этого времени клиент отчитывался только перед налоговой.

За несоблюдение законодательства в этом вопросе предусматривались штрафы: 5000 руб. для организаций и 2000 руб. для ИП и должностных лиц.

При непредставлении двух документов, например, при открытии сразу нескольких счетов, санкция удваивалась и составляла 10000 руб. и 4000 руб. соответственно.

Сегодня многие предприниматели задаются вопросом: надо ли оповещать государственные органы об открытии учетной записи в банке?

Закон о внесении корректировок в некоторые нормативные акты РФ № 59-ФЗ от 02.04.14 установил, что с 1 мая 2019 года налогоплательщики не обязаны уведомлять об открытии или закрытии счета внебюджетные фонды.

Со 2 мая 2019 года не нужно больше уведомлять о созданном счете налоговую (Закон о внесении поправок в НК РФ № 52-ФЗ от 02.04.14). Это также подтверждает письмо ФНС № С-А-4-14/ 8901 от 08.05.14 и официальные комментарии ФСС РФ.

Вышеуказанные законы отменили обязанность субъектов хозяйствования оповещать госорганы о создании банковских счетов. Ответственность за информирование лежит исключительно на кредитных организациях.

Соответственно законы № 52 и № 59 упразднили и административную ответственность плательщиков за несообщение или несвоевременное представление сведений об открытии счета.

До мая 2019 года оформлять сообщение об открытии расчетного счета нужно было для следующих инстанций:

Для каждого из перечисленных госорганов применялся свой бланк уведомления.

Вопросы, связанные с открытием расчетного счета, регламентированы законодательными актами, основные из которых приведены в таблице:

| Нормативный документ | Пояснение |

| П. 2 ст. 23 НК РФ | Срок подачи сообщения о новом счете равен 7 дней |

| Отмена обязанности страхователей информировать госорганы об открытии счета | |

| ФЗ № 212 от 24.07.09 о взносах в ПФР | Обязательное уведомление фонда о новом счете (до мая 2019 года) |

| Приказ № 7-6/457 | Утвержден бланк оповещения ИФНС о создании счета |

| Ст. 15.33 КоАП | Штраф за несвоевременное представление в ФСС сведений об открытии счета в сумме от 1 000 р. до 2 000 р. |

| ФЗ № 173 от 10.12.03 о валютном регулировании и контроле | В ст. 12 говорится о необходимости подачи уведомления о создании зарубежного счета |

Разработанные бланки уведомлений для всех госструктур имели схожую форму. Так, на сайте ФСС находился нужный бланк. Он законодательно не утверждался, поэтому страхователи могли использовать его или самостоятельно созданный.

В сообщении в соцстрах отражались следующие обязательные сведения:

Соцстрах не нужно информировать об открытии депозитного, ссудного, транзитного счетов.

Извещение направляется в ИФНС в тот же день, когда счет открыли. На следующий день налоговики отправляют ответное уведомление в банк с информацией о регистрации счета в ИФНС.

При оповещении налоговиков нужно придерживаться определенных правил:

Несвоевременное информирование налоговиков карается штрафом, помимо этого, к административному наказанию может привлекаться директор организации.

Если сообщение направлено своевременно, но допущена ошибка в номере счета или заполнен неактуальный бланк, санкции не предусмотрены. Не принятое по указанным причинам уведомление корректируется налогоплательщиком и вновь подается в инспекцию.

Юр. лицам и ИП следует помнить о необходимости оповещения пенсионного фонда об открытии счета. Рекомендуемый к использованию бланк уведомления можно найти на сайте фонда. Его заполняют от руки или на компьютере.

Если сообщение представляется в произвольной форме, оно должно содержать обязательные сведения:

Уведомление в Пенсионный фонд заполняется в двух экземплярах, один из которых с отметкой о принятии возвращается заявителю. При открытии нескольких счетов одновременно, на каждый оформлялось отдельное сообщение.

Оповестить налоговую и внебюджетные фонды требовалось в семидневный срок. Отсчет начинался со следующей за открытием даты и производился в рабочих днях.

До мая 2019 года для оповещения ИФНС об открытии счета применялось уведомление формы С-09-1. Она была единой для всех хозяйствующих субъектов. Бланк состоял из титульной страницы, листа А - для счетов, открытых в банке и листа Б - счетов в Федеральном казначействе.

Бланк заполнялся от руки или на компьютере и содержал следующую обязательную информацию:

На второй странице (А либо Б) отражались данные счета: номер, дата открытия, название и реквизиты банка. Также ставилась печать и подпись уполномоченного лица. Вышеперечисленные данные находились в учредительных бумагах компании, справке о госрегистрации ИП, договоре с банком.

Уведомление ПФР содержало следующие данные:

В соцстрах предоставлялись аналогичные данные. Приложениями к уведомлению были справка об открытии счета и копия доверенности, подтверждающей полномочия исполнителя. На титульном листе указывалась информация о приложениях.

В 2019 году все хозяйствующие субъекты по-прежнему освобождены от обязанности информирования государственных структур об открытии счета. Эта функция возложена на банки.

Формы уведомлений и порядок подачи их кредитной организацией в налоговую регламентирует ст. 86 НК РФ. Она содержит ссылку на Приказ ФНС № ММВ-7-14/ 292@ от 23.05.14. В нем приведен образец формы 1114301 (Приложение 1). К счетам граждан этот бланк не относится.

В документе содержится следующая информация:

Бланк уведомления о новом счете физлица установлен тем же приказом ИФНС (Приложение 3) и имеет форму 1114315. Она заполняется аналогично вышеописанной, только вносятся данные о гражданине: паспортные, ФИО, адрес, ИНН, дата рождения. Информация должна подаваться в трехдневный срок с момента события.

Резиденты должны сообщать ИФНС по месту регистрации об открытии счетов за рубежом. Сделать это нужно в течение месяца с момента открытия. Форма уведомления определена федеральным исполнительным органом, контролирующим вопросы налогов и сборов.

Требование распространяется и на новые счета для кредитов, вкладов, депозитов и т. д. К резидентам относятся организации и физлица, зарегистрированные на территории государства и всецело подчиняющиеся его законодательству.

Подготовить документ удобно с помощью бесплатной программы «Налогоплательщик ЮЛ». Передать его в банк можно лично, по почте, через интернет.

Итак, в настоящее время оповещать государственные структуры об открытии счета должны кредитные организации. Работодатели от этой процедуры освобождены с 2019 года. Исключением являются резиденты, открывшие учетную запись за пределами России.

Выбрать код вида предпринимательской деятельности для ИП на ЕНВД поможем

До принятия в 2014 году изменений в налоговое законодательство Российской Федерации абсолютно все субъекты хозяйственной деятельности обязаны были направлять уведомление об открытии расчетного счета в налоговую службу не позднее, чем по истечении семидневного срока с момента его открытия. Данная норма была императивной, поэтому имела принудительный характер. За ее несоблюдение правонарушители должны были понести заслуженное и установленное законом наказание – административный штраф от 5000 рублей.

До 2010 года сообщать об этом событии необходимо было только в местное отделение ИФНС России. После 2010 года под воздействием внесенных в законодательство изменений страховые компании получили большие полномочия. Теперь им передавалась функция полного контроля над страховыми взносами физических и юридических лиц. Поэтому с первого января 2010 года направлять соответствующие уведомления необходимо было не только в налоговую, но и в Пенсионный фонд, а также в Фонд социального страхования и Фонд обязательного медицинского страхования РФ. Уведомление об с мая 2014 года отправлять в вышеуказанные органы не нужно. Данное требование полностью отменено.

На сегодняшний день существует несколько основных видов банковских счетов, а именно:

Отличаются они между собой целевым назначением и валютой. Первый вид наиболее распространен среди обывателей, которые не связывают свою профессиональную деятельность с предпринимательством. Немного иначе обстоят дела с р/с. Этот вид банковского счета востребован хозяйствующими субъектами. могут следующие категории лиц:

Таким же образом обстоят дела и с отправкой необходимых уведомлений в иные контролирующие и страховые структуры. Поверенный может отправить уведомление об открытии расчетного счета в ФСС, налоговую службу и ПФ РФ только при наличии разрешения (доверенности) на такие действия.

Документ-уведомление имел строго определенную законом форму. Его бланк можно было найти и скачать на официальном сайте Федеральной налоговой службы РФ. Там же можно было найти и образец заполнения, а также основные правила оформления документа. Вот некоторые из них:

Сведения об вносились в бланк без помарок и ошибок. В противном случае данный документ инспекция отказывалась принимать до тех пор, пока не будут исправлены все недочеты. В отличие от доверенности и иных важнейших документов, это сообщение заверять в нотариальном порядке не нужно было. Уплата государственной пошлины при составлении и отправке бумаги также не предусматривалась.

Для того, чтобы облегчить жизнь налогоплательщикам, ФНС предоставила им возможность отправлять документы для регистрации бизнеса, а также всевозможные уведомления несколькими способами.

Зайдя на официальный сайт ФНС , пользователь может заполнить и отправить все важнейшие документы для регистрации и обслуживания своего дела. Не стала исключением также форма С-09-1. Там же на сайте клиент может найти образцы заполнения формы и при необходимости обратиться за помощью к онлайн-консультанту.

В таком случае необходимо было отправить ценное письмо об открытии расчетного счета в налоговую инспекцию с обязательной описью всего содержимого внутри. Дата отправки письма определялась по штемпелю. Один ставился на варианте, который оставался у владельца счета, а второй отмечался на экземпляре для местного отделения ФНС. Только с помощью этого знака отправитель мог подтвердить сроки отправки уведомления.

Руководитель организации, учредитель общества или индивидуальный предприниматель мог представить форму самостоятельно, придя в отделение налоговой инспекции по месту регистрации бизнеса.

Если вы открыли расчетный счет, но не знаете, кого уведомить и как, или же на это просто не хватает времени, то этим вопросом также может заняться доверенное лицо, но при условии нотариально заверенной доверенности, подтверждающей право осуществлять подобные действия от имени доверителя.

Неважно, когда субъект хозяйствования зарегистрировал свой бизнес. Важно то, когда он открыл р/с в кредитном учреждении. Дело в том, что налогоплательщик, по закону, в любом случае обязан был отправить в налоговую инспекцию сообщение об этом. Срок уведомления об открытии расчетного счета – семь рабочих дней с момента начала работы счета. Если это требование не было соблюдено, то нарушителя ждали санкции.

За нарушение установленных правил и норм недобросовестного налогоплательщика ждало наказание – административный штраф, но не (в полной мере или частично). Такая мера воздействия предусмотрена законом только для тех правонарушителей, которые не предоставили налоговые декларации и иную бухгалтерскую отчетность налоговым органам в установленные сроки. При открытии р/с за отсутствие уведомления об этом событии мог быть взыскан только штраф.

Очень опасным для «забывчивых» субъектов хозяйствования являлся тот факт, что количество уведомлений в ИФНС должно было быть эквивалентным числу действующих р/с. То есть, если налогоплательщик открывал в одном банке не один, а сразу три р/с, то и уведомлений в контролирующие органы должно было быть тоже три.

Такая же ситуация и со штрафами. Если предприниматель забывал уведомить налоговую о своих трех счетах, то и штраф размером в 5000 рублей умножался на 3, и сумма получалась равной 15000 рублей. Уведомление банка об открытии расчетного счета, помимо налоговой службы (с начала 2010), необходимо было также отправлять в ФСС, ПФ и ФОМС. За несоблюдение этих правил также был предусмотрен штраф в размере от 5000 рублей.

По закону, правоохранительные органы при необходимости имеют право затребовать от налоговых органов или самих банков . Затребовать у финансового учреждения информацию о р/с налогоплательщика может также и сама ФНС. На деле такой документ может быть получен только двумя способами:

В первом случае придет к получателю только после того, как он в произвольной форме составит заявление и отправит его в банк. Во втором случае действия идентичны. Само оформление таких справок длится относительно недолго. На проверку и оформление данных должным образом может уйти пять дней. Но из-за присутствия в работе государственных и негосударственных структур нерациональной бюрократии весь процесс может растянуться на срок от 5 до 30 дней. На данный момент органы исполнительной власти борются с подобными проволочками, которые поглощают время добросовестных граждан и субъектов хозяйствования.

Уведомление об открытии расчетного счета с 2014 года устранено в полной мере. С 1 мая 2014 года, в соответствии с ФЗ № 59, при открытии одного или нескольких р/с в кредитной организации с налогоплательщика снимается обязанность оформлять и оправлять различные уведомления в страховые фонды, а со 2 мая 2014 г. отменена эта обязанность в отношении налоговых органов, согласно ФЗ № 52. Такие изменения в законодательстве Российской Федерации избавили всех владельцев расчетных счетов от ненужной бумажной волокиты.

Уведомление об открытии расчетного счета – один из последовательных шагов процесса государственной регистрации предприятия, организации или индивидуального предпринимателя. Кому направить это извещение и как оно должно быть оформлено, расскажем в статье.

Предпринимательская деятельность сопровождается необходимостью денежных расчетов. Они осуществляются в безналичной форме через расчетный счет (р/с). Это уникальный цифровой код, присваиваемый банком предприятию или индивидуальному предпринимателю.

Присвоение р/с происходит на основании документов, состав их может варьироваться в зависимости от требований конкретного банка. Но в любом случае основанием для его оформления, в том числе, являются:

После того как необходимые документы будут банку предоставлены, заключается договор о банковском обслуживании и открывается расчетный счет. Затем новоиспеченный клиент получает на руки подтверждение - специальный отрывной талон. В нем содержится информация о присвоенном предприятию или ИП уникальном номере р/с и дате, когда он был открыт. Эти два параметра относятся к числу обязательных реквизитов, указываемых в 2018 году в сообщении об открытии расчетного счета.

Поможет вам быстро, удобно и бесплатно зарегистрировать ООО и ИП, в банке-партнере и подобрать оптимальный тариф для вашего бизнеса

Обязанность юрлиц или ИП открывать р/с в банке законодательно не закреплена. Но все взаиморасчеты между контрагентами регламентируются положениями Гражданского кодекса. В этом законе содержится требование проводить оплату банковскими переводами. Сделать это можно только после того, как в банке будет открыт собственный расчетный счет.

Когда у организации или ИП нет своего р/с, максимальная сумма наличных денег, которыми они могут оперировать, составляет всего 100 тысяч рублей. Это существенно сужает круг деловых операций и партнеров. Расчет наличными, кроме того, может быть произведен только с использованием такого средства регистрации, как кассовый аппарат.

Поскольку юрлицо или ИП обязаны своевременно выплачивать налоги и сборы, сделать это можно только в безналичной форме. А для этого, опять-таки, потребуется оформить расчетный счет и разослать сообщение об открытии счета всем заинтересованным организациям.

До того, как в мае 2014 года вступил в силу закона № 52-ФЗ, уведомление об открытии расчетного счета в банке было обязанностью всех юридических лиц и ИП. Независимо от того, где был расположен обслуживающий банк – на территории РФ или вне ее – клиенты должны были уведомлять территориальный налоговый орган и внебюджетные фонды (ПФР, ФСС).

Законом от 02.04.2014 № 52-ФЗ внесены поправки в налоговое законодательство и некоторые другие законы РФ, отменяющие обязанность уведомления налоговой об открытии расчетного счета ИП и организаций. Это касается случаев, когда договор об обслуживании заключен с банком, расположенном на территории России. В таких случаях уведомлять об этом факте не нужно.

В 2018 году уведомление об открытии расчетного счета в налоговую и ПФР направляется только когда организация или ИП оформляют р/с в банке, расположенном не на российской территории (ч. 2 ст. 12 и ч. 10 ст. 28 закона от 10.12.2003 № 173-ФЗ. Это объясняется отсутствием информационного обмена с такими банками и невозможностью оперативного получения сведений об их клиентах.

Поэтому ответ на вопрос, нужно ли уведомлять налоговую об открытии расчетного счета в 2018 году, зависит от того, где расположен банк, в котором обслуживается предприятие или ИП. Если они являются резидентами России и обслуживаются в зарубежном банке, то обязаны уведомлять ФНС, ПФР и ФСС. Оповещения направляются об открытии и о закрытии счетов, а также о смене их реквизитов.

Резидент РФ, заключивший договор об обслуживании с кредитной организацией, расположенной за границей до того, как начнет осуществлять операции по счету, обязан оповестить налоговый орган и отделения внебюджетных фондах. В их адрес направляются соответствующие уведомления. В налоговый орган представляются два экземпляра, второй возвращается предприятию или ИП с отметкой о получении. В 2018 году уведомление об открытии расчетного счета в налоговую с этой отметкой предъявляется уполномоченному зарубежному банку. Только после этого клиент может осуществлять операции по открытому р/с.

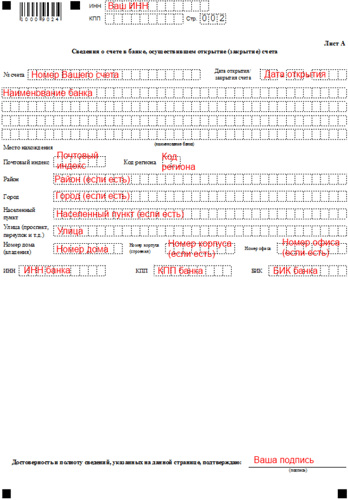

Сообщение об открытии счета резидент России должен направить в территориальные органы ФНС, ФСС и ПФР по месту регистрации не позже, чем через один месяц от даты оформления р/с. Форма оповещения унифицированная, она утверждена приказом ФНС России от 21.09.2010 № ММВ-7-6/457@.

Бланк уведомление об открытии расчетного счета представлен на рисунке.

При заполнении формы учтите, что для графы «Номер счета (вклада)» правилами предусмотрена двойная нумерация для банков, расположенных на территории Евросоюза:

Образец заполнения представлен на рисунке ниже.

Важно! Уведомление об открытии расчетного счета направляется на каждый открытый в банке р/с.

Непредставление информации или несоблюдение сроков ее представления чреваты штрафными санкциями. За каждый счет, о котором налоговая не была оповещена, предприятие или ИП выплатит штраф в размере 5 тысяч рублей.

Три месяца бухгалтерского, кадрового учета и юридического сопровождения БЕСПЛАТНО. Торопитесь , предложение ограничено.

Ранее уведомление об открытии р/с входило в категорию обязательных. С мая месяца 2014 года такую обязанность отменили и до 2017 года так и остается. Для того чтобы заполнить данное уведомление можно поступить следующим образом:

Для открытия Р/С потребуются определенные документы. Перед тем как обратиться в банковское учреждение необходимо подготовить следующие бумаги:

Уведомление об открытии расчетного счета - это довольно ответственный момент. Банковской учреждение должно находится неподалеку от того места, где вы основали предпринимательскую деятельность.

Это позволит сэкономить средства, которые ушли бы на дорогу. У каждого банка тарифы могут быть разными, поэтому необходимо детальным образом изучить те финансовые учреждения, которые расположены поблизости. Более крупные тарифы всегда у более солидных и крупных банков. Важным моментом является и обслуживание клиентов. Так как у каждого банка правила открытия Р/С могут отличаться, пакет документов также может быть разным.

Можно оформить пластиковую карту и перечислять на нее деньги с Р/С. Карту можно оформить в том же банке, так как это позволит сэкономить деньги на финансовых операциях.

Для ИП для открытия расчетного счета потребуются следующие документы:

Многие бизнесмены задаются вопросом, необходимо ли уведомление налоговой об открытии расчетного счета? Со 2 мая прошлого года, такая обязанность была отменена. До этого уведомление необходимо было предоставить в течение одной недели. Об открытии счета нет необходимости уведомлять и фонды. Эту обязанность отменили для бизнесменов и юридических лиц, начиная с 1 мая прошлого года. Нередко можно услышать и такой вопрос, нужно ли открывать расчетный счет для тех, кто открыл индивидуальное предприятие? Индивидуальный предприниматель может открыть Р/С, но это действие не входит для него в категорию обязательных.

До 2010 года согласно которой, уведомлять об открытии счета нужно было в ФНС. Этот орган был первым в списке. ИП должно было уведомить данный орган в письменной форме.

После ФНС в списке следуют фонды внебюджетного типа. К таким фондам относятся Пенсионный фонд и ФСС. Юридические лица и предприниматели должны были уведомить данные органы в течение 7 дней. За нарушение срока также были предусмотрены штрафные санкции. Для того чтобы подать заявление в данные органы можно воспользоваться той формой, которая предусмотрена для того, чтобы уведомить налоговую службу. Это объясняется тем, что для данных органов не предусмотрена конкретная форма.

Есть несколько способов сообщить об открытии расчетного счета в банке в 2017 году:

Подать необходимое заявление может как сам предприниматель, так и его доверенное лицо. Во втором случае потребуются дополнительные документы, а также сама доверенность. Можно уведомление осуществить и по почте. Если предприниматель сам подает необходимые документы, то нужно знать, что они должны быть в двух экземплярах. Один из этих экземпляров останется у государственного органа.

Расчетный счет может быть не только рублевым, но и валютным. Уведомление отправляется в соответствующий орган. До мая месяца прошлого года для любого предприятия требовался в обязательном порядке расчетный счет. Такой инструмент был необходим для разрешения определенных финансовых задач. Открытие расчетного счета было лишь частью одной процедуры. Для подобной операции был предусмотрен ряд различных нюансов и особенностей. Невыполнение обязательств было чревато тем, что на бизнесмена могли быть наложены штрафы административного типа. Срок уведомления открытия расчетного счета составлял одну неделю. За нарушение срока были предусмотрены и штрафные санкции.

Для ИП и предприятий размер штрафа составлял 5000 рублей, а для руководителей этих предприятий устанавливался штраф в размере от 1000 до 2000 рублей. Как при открытии Р/С, так и при его закрытии используется одна и та же форма сообщения. Как уже было сказано выше речь идет о форме С-09-01. Необходимо указать наименование фирмы, КПП, тип предприятия, номер ИНН, код налоговой службы, к которой относится организация, ОГРН. Также необходимо было указать, какое действие осуществляет предприниматель, открывает или закрывает счет. Сообщение содержит два листа. На титульном лице представлена информация, которая касается предприятия. На втором листе указана информация о том, где было осуществлено открытие счета.

Согласно новым законам учредители ИП могут не открывать расчетный счет. Если планируется осуществление расчетов безналичного типа, то бизнесмен должен будет использовать только расчетный счет. Если бизнесмен заключает договор с другими предприятиями или юридическими лицами, сумма которого превышает 100 000 рублей, то наличие Р/С также является обязательным. Будут использованы также расчеты безналичного типа. Счет потребуется вне зависимости от того, будут происходить выплаты по определенным этапам, или они будут выплачены одним платежом.